Accueil > Comptabilité > Comptabilité de l’ordonnateur > Mon fournisseur m’accorde une ristourne : que faire ?

Mon fournisseur m’accorde une ristourne : que faire ?

Mon fournisseur m’accorde une ristourne : que faire ?

mercredi 18 octobre 2017, par

Vu en formation... et oublié quand la question s’est posée dans la vraie vie quelques années plus tard ! Un gestionnaire rattaché a reçu une petite somme de la part d’une agence de voyages : description des tentatives erronées au début, et de la bonne solution.

Rappel préalable : mon petit article sur le vocabulaire des remises, rabais et ristournes.

Extrait de notre correspondance avec le gestionnaire :

Vous avez tenté dans un premier temps une recette au 7468 Autres dons et legs : c’était baroque, les fournisseurs même sympa ne font pas de dons. C’est apparu dans la vérification périodique GFC comme une égalité croisée qui n’était pas conforme : on avait un OR sur une subvention (compte 74) qui n’aboutissait pas sur un compte de subvention (compte 44).

Mon fondé de pouvoir vous a alors suggéré une réimputation vers le 709 RAB-REM-RIST ACCORDES PAR ETAB. Certes il y est bien question de ristournes, mais sur les ventes réalisées par l’établissement ! Ce compte n’est en fait utilisable que par des annulations de recettes sans recette préalable : probablement n’auriez-vous pas été autorisé par le logiciel à saisir la recette directement sur ce compte, mais comme vous y avez accédé par une réimputation, ce n’était pas protégé...

Nous sommes donc punis, par GFC qui voit dans cette recette qui n’est pas autorisée une anomalie bloquante interdisant de sortir un cofi. Argh.

Pour en sortir, vous allez commencer par faire un OAR qui annule tout ce cirque. Il se peut que ça ne marche pas, et qu’il faille d’abord réimputer la réimputation, on verra à l’usage. (à l’usage l’OAR est passé)

Ce qu’il fallait faire

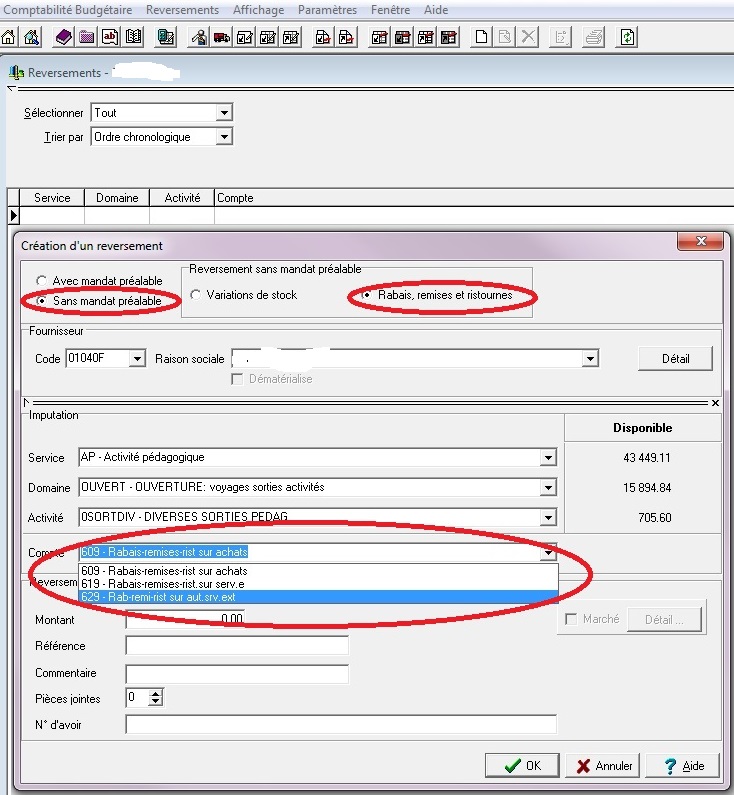

Ensuite, appliquer le traitement qui était celui attendu : ici on a bien affaire à une ristourne, soit une récompense du fournisseur à son client a posteriori. Ce n’est pour autant pas une recette, mais une réduction des charges, donc un ordre de reversement. Mais cet ordre de reversement est sans mandat préalable : en effet, il ne s’agit pas de remettre en cause la prestation réalisée.

On n’est pas dans la situation où le voyage est moins bien que prévu et vaut moins de sous que ce qui a été payé (cas du rabais). Ce n’est pas non plus une remise, par laquelle le fournisseur consent un tarif plus bas qu’initialement envisagé, qui apparaît sur la facture que l’on reçoit. En revanche, avec une ristourne globalement nos dépenses sont moins élevées : si l’on procédait par un ordre de recettes, cela ne rétablirait pas la capacité de dépenser dans le budget l’année, sauf à en parler au CA pour DBM niveau 3 pour ressources nouvelles, bof.

On saisit qu’il s’agit d’un reversement sans dépense préalable, et qui concerne une ristourne. On choisit le fournisseur, qui en l’occurrence devient débiteur de l’établissement, c’est inhabituel. On prend le service, domaine, activité concerné : ça libère donc des possibilités de dépense dans la même imputation.

Enfin, le compte de reversement pour ristourne : il y en a trois, 609, 619 ou 629, selon que la dépense originelle était faite au 60, 61 ou 62 : pour le voyage, ça sera donc 629.

Et le tour est joué. Quand je dis que j’apprends par l’erreur : je m’enrichis des tentatives hasardeuses de mes gestionnaires et collaborateurs. ;-)