Les modalités de collecte de la taxe d’apprentissage (TA) auprès des employeurs (entreprises avec des salariés) ainsi que l’organisation de l’affectation de cette TA aux EPLE éligibles ont changé en 2023 avec l’apparition notamment de la plateforme SOLTéA. Tout est développé dans cet article

Après le premier versement aux EPLE au 15 juillet 2023, il est temps de faire un point d’étape, car les versements reçus sont globalement très en deçà de ceux attendus, mais la partie n’est pas terminée !

Point au 26 juillet 2024

Résumé des épisodes précédents : pour la plupart des bahuts consultés, la campagne de collecte de TA 2023 a été largement inférieure à 2022 et perturbée par les modifications de calendriers dont IntendanceZone vous a narré les épisodes essentiels.

Nous avons appris en février 2024 que le manque à gagner entre la campagne 2023 et celle de 2022 serait versé aux EPLE cf décret du 8 février 2024.

Après une longue attente et malgré des informations plutôt pessimistes sur le sujet, notamment sur le site de SOLTéA, le 18 juillet 2024, nous avons reçu ce fameux virement compensatoire de 2023 tant attendu.

Et avec une cerise sur le gâteau, l’information que fin juillet 2024 nous aurions un versement supplémentaire correspondant à une répartition des reliquats.

C’est perturbant pour avoir une projection budgétaire et un plan de trésorerie mais l’essentiel est que chacun puisse retrouver son niveau de 2022.

Gageons que le nouveau système soit maintenant pérennisé et que les parties prenantes pourront mieux se projeter grâce à un calendrier stabilisé.

D’ailleurs, le calendrier 2024 de la répartition des fonds a été actualisé (merci Cfou) :

1ère période de répartition

27 mai 2024 : Début de la 1ère période de répartition et ouverture de SOLTéA pour les employeurs

23 août 2024 : Clôture de la 1ère période de répartition

À partir du 30 août 2024 : 1er virement des fonds répartis aux établissements par les employeurs

2ème période de répartition

2 septembre 2024 : Début de la 2ème période de répartition

4 octobre 2024 : Clôture de la campagne de répartition sur SOLTéA

À partir du 11 octobre 2024 : 2ème virement des fonds répartis aux établissements par les employeurs

Fonds non répartis

À partir du 25 octobre 2024 : Versement des fonds non répartis par voie réglementaire.

Nouvelle » information du 16 octobre

La deuxième campagne est achevée, elle est même franchement bonne chez le zonard-du-sup’. Mais le premier jour ce lundi 16 octobre, pas moyen d’obtenir l’export du tableau des attributions. D’ici-là que ça fasse comme cet été, où ils sont revenus sur ce qu’ils avaient annoncé dans un premier temps...

Cela ne semble apporter aucun changement par rapport à ce qui était annoncé la semaine dernière. Comme on est des lapins mutants désobligeants, on ne peut que persifler sur cet arrêté qui entérine des choses publiées une semaine avant...

Mise à jour du 3 octobre 2023

Une information a été publiée fin septembre (mais pas envoyée aux correspondants de la plateforme !?). Le feuilleton continue, et le scénario est toujours aussi désespérant : une troisième phase de répartition des fonds sera ouverte pour les employeurs, du 16 octobre au 9 novembre. La deuxième campagne, qui sera close le 5 octobre, donnera lieu à des virements dix jours plus tard.

Ce qui ne change pas : aucune information sur une campagne en cours, on relance les contributeurs sans savoir si on les enquiquine alors qu’ils ont déjà fait leur boulot. La "répartition réglementaire des fonds non répartis par les employeurs" se fera à partir du 15 décembre.

Conclusion : dans le meilleur des cas, un organisme de formation connaîtra les ressources de son budget 2023... le 16 décembre.

Mise à jour du 27 septembre 2023

Derniers jours pour les entreprises afin d’affecter leur TA 2023 ; courrier, courriel, appels téléphoniques, tout est bon ! Ci dessous un exemple de courrier.

Rappel de l’affectation de la TA 2023

Exemple de courrier pour les employeurs qui n’auraient pas affectés leur TA 2023.

Attention, grâce à nos nouveaux copains de SOLTéA, on n’a strictement aucune visibilité sur ce qui se passe. Il faut être délicat, car il y a un risque élevé de déranger une fois de trop un contributeur qui aura déjà fait le job, et n’appréciera pas d’être relancé.

Du point de vue des entreprises assujetties à la taxe, deux points d’attention :

les modalités de connexion à SOLTéA ont été renforcées (des cas d’usurpation auraient-ils été détectés ?), ce qui risque de compliquer encore l’accès à la répartition de leur contribution entre les écoles

il semble qu’un contributeur ne puisse valider sa répartition qu’une fois atteint 100 % de son montant de taxe, jusqu’au dernier centime. Dans le cas des grandes entreprises, où la ventilation de la taxe représente un enjeu significatif, cela semble représenter un problème important ; dans les petites, il faut peut-être le leur dire, s’ils avaient tendance à mettre un chiffre et ne pas être attentifs à un éventuel reliquat.

Point d’étape au 25 août 2023

Nous sommes nombreux pour ne pas dire la quasi totalité à observer des montants de TA en baisse. Plusieurs raisons possibles à cela.

Problème technique

La plateforme a pour sa première année rencontré plusieurs problèmes techniques qui devraient être résolus au 28 août.

On attend de voir car certaines discordances entre les montants alloués sur l’écran d’accueil et les totaux figurant dans les tableurs sont un peu difficiles à comprendre.

Fléchage incomplet par les employeur

Il se peut que l’employeur ayant sélectionné votre établissement n’ait pas réparti la totalité de son solde avant la date limite de la première période de fléchage (6 juillet). Dans ce cas, la somme allouée définitivement sera connue le 15 octobre, date du deuxième versement des fonds.

Erreur dans la déclaration DSN (Déclaration Sociale Nominative) de l’employeur

Des erreurs dans les déclarations peuvent engendrer des écarts entre le montant prévu et le montant effectivement versé. La Caisse des Dépôts se base sur les données transmises par les organismes collecteurs ainsi que sur les pourcentages saisis par les employeurs pour calculer les montants à distribuer. Les employeurs concernés sont invités à régulariser leurs déclarations par les organismes collecteurs.

Application des frais de gestion

Des frais de gestion sont déduits par les organismes collecteurs (Urssaf et MSA) et la Caisse des Dépôts. Ces frais sont calculés en fonction d’un pourcentage défini par des textes de loi.

Pour en savoir plus sur ces frais de gestion, vous pouvez consulter la FAQ ici

Point d’étape au 21 août 2023

les premiers versements des fonds déjà fléchés par les entreprises/employeurs sont prévus pour la semaine du 28 août

les fonds répartis par les entreprises/employeurs entre le 25 mai et le 6 juillet 2023 ont été mis en attente de versement

du 28 août au 5 octobre inclus : ouverture d’une nouvelle campagne de répartition pour les employeurs

En clair, il n’est pas trop tard pour aviser/rappeler aux entreprises/employeurs de flécher leur TA.

Si elles ne le font pas -> TA perdue pour le bahut.

Point d’étape au 20 juillet 2023

Point qu’on pourrait résumer en : MAIS OÙ DONC EST PASSÉE LA TA ?

Résumé des épisodes précédents

Vous savez déjà qu’à partir de 2023, la TA ne peut être directement adressée aux établissements par les employeurs. C’est plutôt une bonne nouvelle pour nous, car la gestion des chèques ou micro-virements de quelques euros était particulièrement fastidieuse.

Note : les subventions en nature aux centres de formation d’apprentis sous forme d’équipements restent possibles.

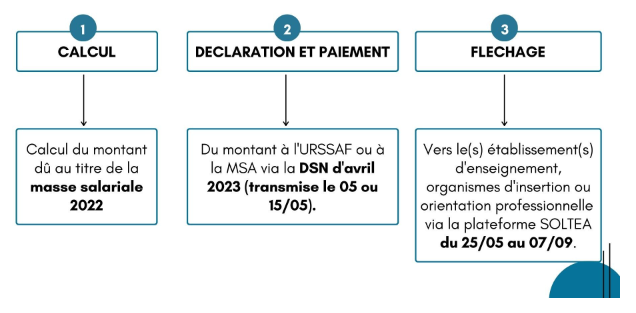

Vous savez également certainement que la TA (en fait la contribution unique pour la formation professionnelle) est un impôt de 0,68 % de la masse salariale versé par les employeurs en deux parties.

la part principale qui correspond à ce jour à 0,59 % de la masse salariale, versée à France compétences pour le financement des contrats d’apprentissage

le solde qui correspond à un taux de 0,09 % de la masse salariale, destiné au développement des formations initiales technologiques et professionnelles, et l’insertion professionnelle.

Ce solde de 0,09% de la masse salariale versée aux EPLE correspond à 13 % de la TA totale versée. On peut trouver l’ou ou l’autre de ces pourcentages selon que les supports d’information sont destinés aux EPLE ou aux employeurs.

Cette part qui s’est réduite au fil du temps nous intéresse particulièrement, car elle constitue une ressource importante dans nos budgets depuis de nombreuses années.

L’explication sous forme de schéma des 13% qui sont affectés avec SOLTéA

Les modalités de collecte de ce solde ont varié ces dernières années, et 2023 est une année charnière.

L’enjeu cette année est que l’ensemble des parties prenantes s’approprient la nouvelles procédure et les nouveaux outils.

L’essentiel à comprendre est qu’auparavant le versement et l’affectation aux EPLE se faisait en une seule opération. Dorénavant il y a deux opérations et la seconde opération est facultative pour les employeurs mais essentielle pour les EPLE.

En effet, en faisant un chèque ou un virement bancaire, l’employeur s’acquittait du versement de sa TA tout en l’affectant à un collège ou un lycée.

Dorénavant il y a deux étapes :

la collecte qui ne nous concerne plus vraiment et qui est automatisée

l’affectation qui est une opération ’manuelle’ et facultative de l’employeur qui doit se connecter à SOLTéA afin d’affecter la TA.

Note : si l’employeur ne se connecte pas, sa TA restera non affectée et répartie entre les formations selon des critères détaillés plus bas.

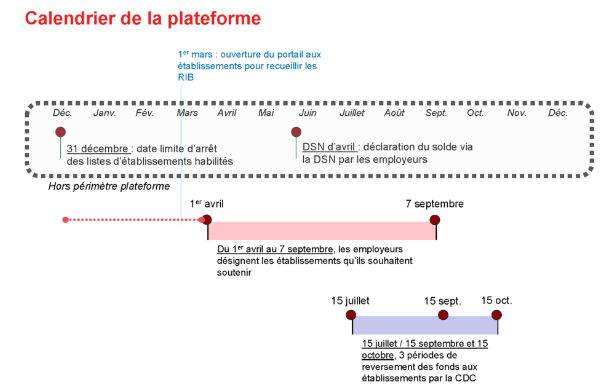

Ci-dessous le calendrier de SOLTéA.

Calendrier SOLTéA

Les EPLE ont suivi le parcours du combattant SOLTéA 2023 et ont franchi les étapes suivantes :

vérification de l’éligibilité de l’EPLE sur les listes de la préfecture de région

connexion ardue à SOLTéA en passant par le compte Net-Entreprises

lecture studieuse de documentation sur le fonctionnement de la collecte de la TA en 2023, afin de comprendre la procédure et de l’expliquer aux entreprises, au CE et au DDFPT souvent perdus

lancement de la campagne habituelle auprès des entreprises potentiellement donatrices

paramétrage de l’EPLE dans SOLTéA avec le SIRET, les formations, l’UAI/RNE notamment

ajout du RIB

BRAVO !!!

Nous pensions légitimement enfin bénéficier du fruit de notre travail ? Deux décrets en date du 15 juillet et un bilan du premier versement sur les comptes des EPLE en date du 15 juillet montrent que la partie n’est pourtant pas encore terminée.

Notre objectif est bien de retrouver a minima les ressources de 2022, et de les augmenter si possible, après des années de chute !

Lorsqu’un employeur n’affecte pas sa TA à un établissement d’enseignement, il y a deux critères de répartition :

1° Une première partie des fonds est répartie selon l’implantation géographique des employeurs (...)

2° Une seconde partie des fonds est répartie au niveau national (...) au profit des formations menant aux métiers qui connaissent les besoins les plus importants de recrutement (...).

Un arrêté (...) précise les modalités de sélection des formations mentionnées au 2°.

En résumé ces décrets prévoient que si les employeurs ne se connectent pas avant le 7 septembre 2023 afin d’affecter leur TA à un ou plusieurs EPLE ou formations, la part non fléchée sera répartie selon des critères géographiques et de filières qui ont des besoin de recrutement.

Autant dire que nous avons tout intérêt à sensibiliser les employeurs à affecter leur TA au plus vite en faveur de notre EPLE s’ils ne l’ont pas déjà fait.

Bilan des premiers versements

Le 15 juillet, le montant et l’origine des sommes versées par les employeurs était consultable et exportable au format tableur. Mais le 20 juillet, le même tableau n’est plus accessible !

Malheureusement, les collègues ayant consulté à temps la plateforme ont relevé que le taux de réalisation des versements de la TA au 15 juillet est de l’ordre de 20 à 30 %, si on en compare le montant à celui de la campagne 2022. Et aux prévisions budgétaires, en tout cas de ceux qui n’ont pas été pessimistes.

Deux autres versements ont prévus au 15 septembre et au 15 octobre. La plupart du temps, le fait que les versements ne nous sont pas adressés ne signifie pas que les employeurs ne se sont pas acquittés de leur contribution, mais qu’ils n’ont pas procédé à l’affectation de cette TA.

En effet, cette baisse apparente en ce milieu de l’été est très vraisemblablement le résultat de la procédure en deux temps décrite plus haut :

prélèvement plus ou moins automatisé de la TA au niveau des employeurs

et ensuite l’affectation manuelle et facultative à un collège ou un lycée éligible Il est donc important d’agir !

Que faire à ce jour ?

Plutôt que d’attendre, la bonne stratégie est de :

réaliser un comparatif des entreprises qui ont versé et affecté leur TA en 2023 avec celles de 2022

ensuite envoyer un courriel de rappel en indiquant que selon toute vraisemblance les entreprises manquantes ont omis de se connecter à SOLTéA afin d’affecter leur TA à votre bahut et en leur rappelant comment affecter la TA.

Pour celles ou ceux qui n’ont pas pu télécharger le tableur des versements 2023, il faut prendre votre mal en patience ou tenter d’obtenir l’information par SOLTéA ou autre.

Proposition de courriel à envoyer

Comme d’habitude IntendanceZone va jusqu’au bout et vous propose un exemple de courriel à adapter et améliorer.

Vous avez soutenu les formations professionnelles du lycée/collège XXX en versant le solde de votre taxe d’apprentissage en 2022 à notre établissement. Ce versement a permis de financer des achats d’équipements des filières professionnelles du lycée.

En 2023, les modalités de collecte et de fléchage de la taxe d’apprentissage ont changé et comportent désormais trois étapes.

La TA 2023 côté employeurs

La troisième étape est essentielle car c’est elle vous permet d’affecter votre taxe d’apprentissage aux formations lycée/collège XXX. Or au vu de la consultation de SOLTéA, vous n’avez pas affecté votre taxe d’apprentissage 2023 au lycée/collège XXX.

Pour faire bénéficier le lycée/collège XXX de votre contribution, vous devez indiquer comme établissement bénéficiaire : LPO lycée/collège XXX UAI : 09900009z

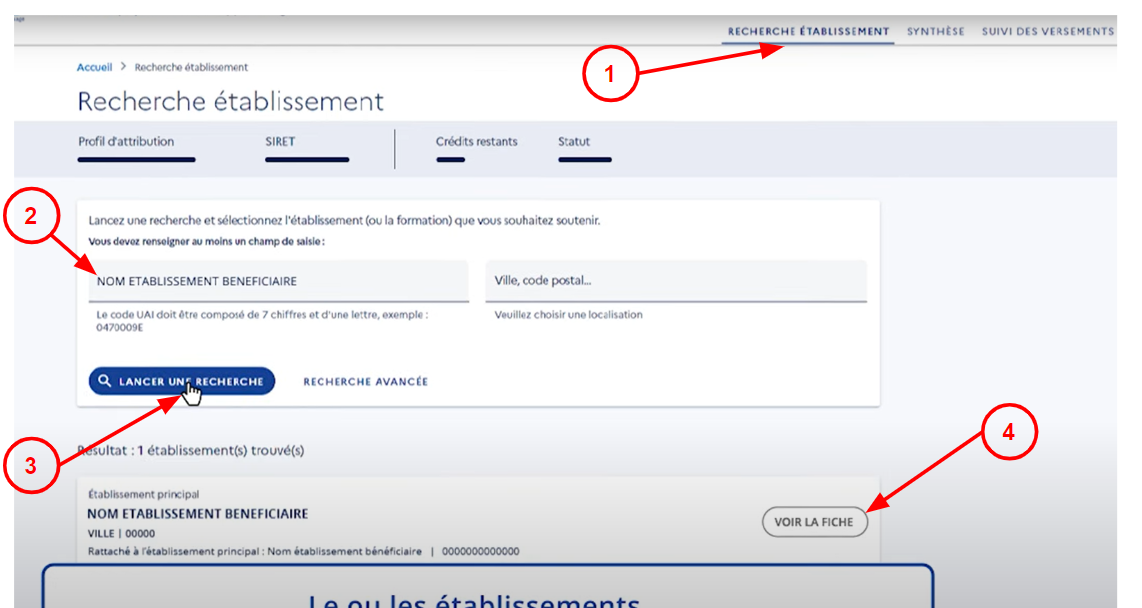

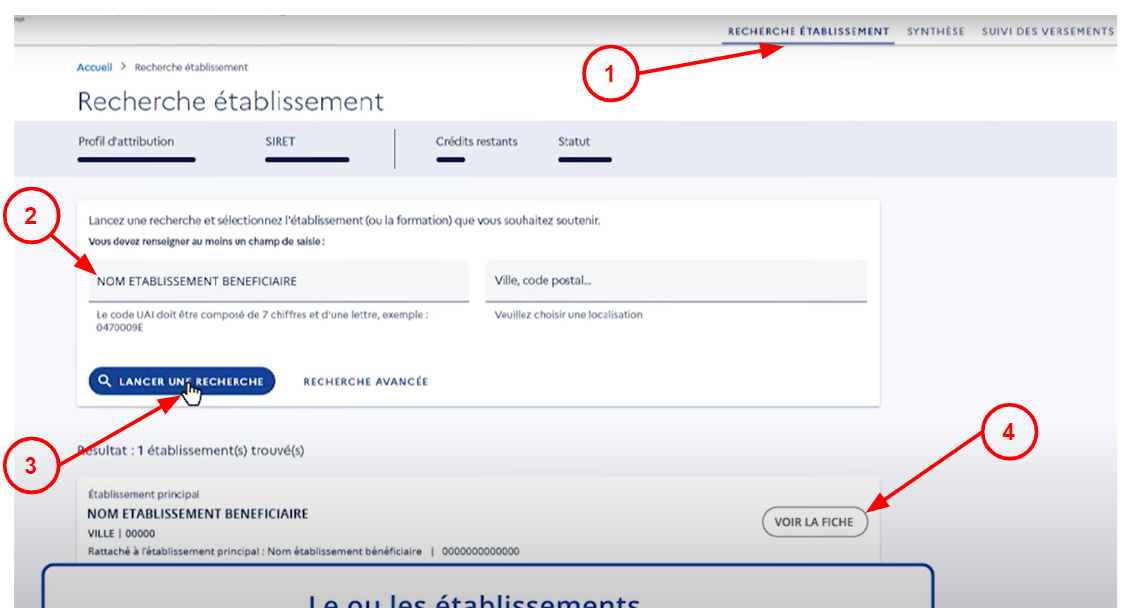

Afin de réaliser l’affectation, il suffit de vous connecter à SOLTéA, puis de suivre les étapes suivantes pour sélectionner le lycée/collège XXX.

Écran SOLTéA pour rechercher un établissement

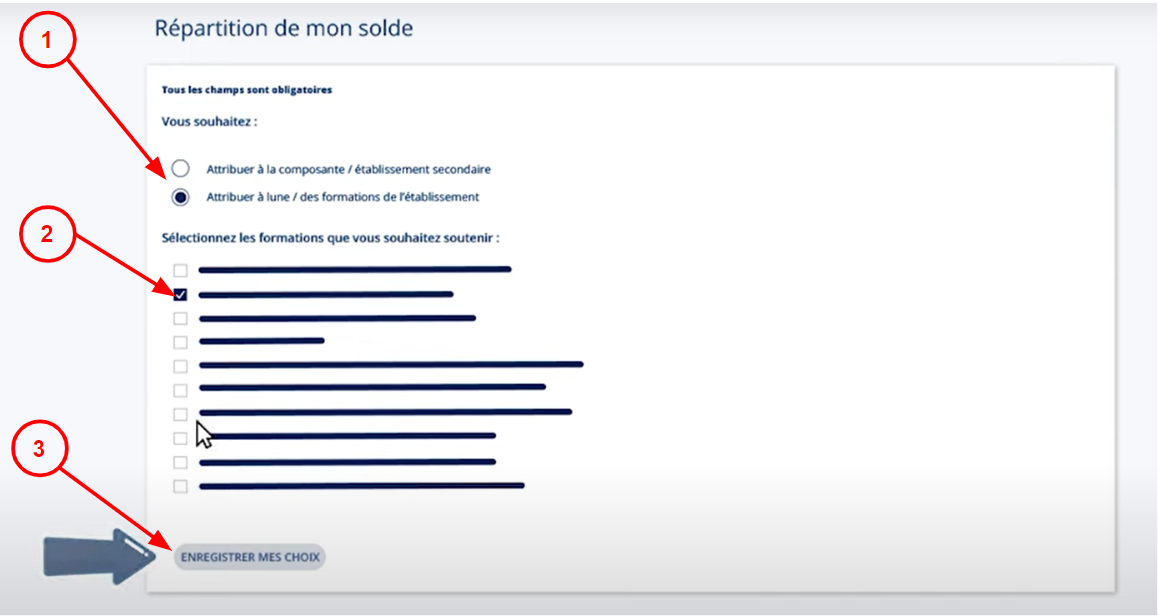

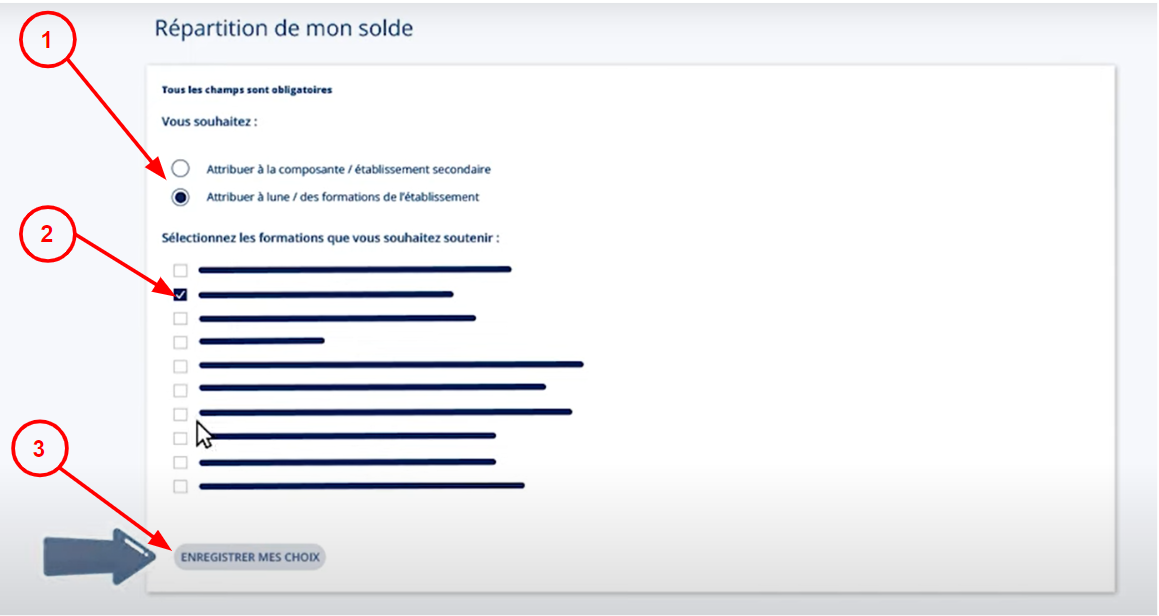

Puis, sur l’écran suivant vous pouvez effectuer la répartition en trois étapes :

TA destinée à la totalité de l’enseignement professionnel du lycée/collège XXX ou une ou plusieurs formations

si vous le souhaitez, sélection des formations destinataires de votre TA

Collecte de la taxe d’apprentissage 2023 avec SOLTéA [mise à jour : BONNE NOUVELLE du 25/07/2024]

Collecte de la taxe d’apprentissage 2023 avec SOLTéA [mise à jour : BONNE NOUVELLE du 25/07/2024]