Accueil > Comptabilité > Comptabilité du comptable > Vérification et préparation du compte financier… en attendant Op@le

Vérification et préparation du compte financier… en attendant Op@le

Vérification et préparation du compte financier… en attendant Op@le

lundi 5 octobre 2020, par

La préparation du compte financier est la dernière avant envoi au contrôle, c’est ce geste-là qui sera vu par le pôle d’apurement. Il faut donc un travail raisonnablement soigneux, pour éviter l’erreur bête qui attirera l’attention des contrôleurs. Tout doit être fait pour leur faciliter le travail et inspirer confiance.

Pour autant, c’est juste un rangement, la qualité du travail c’est toute l’année tout le temps, on se contente de chasser l’erreur de classement qui fait qu’exceptionnellement un mandat se retrouve dans le mauvais service, voire le mauvais établissement.

Prérequis :

Disposer des pièces suivantes :

- actes du conseil d’administration d’adoption du compte financier et d’affectation du résultat

- budget et DBM avec les accusés de réception

- bordereaux : mandats, ordre de reversement, ordre de recette, annulation de recette, ordres de paiement.

- les pièces

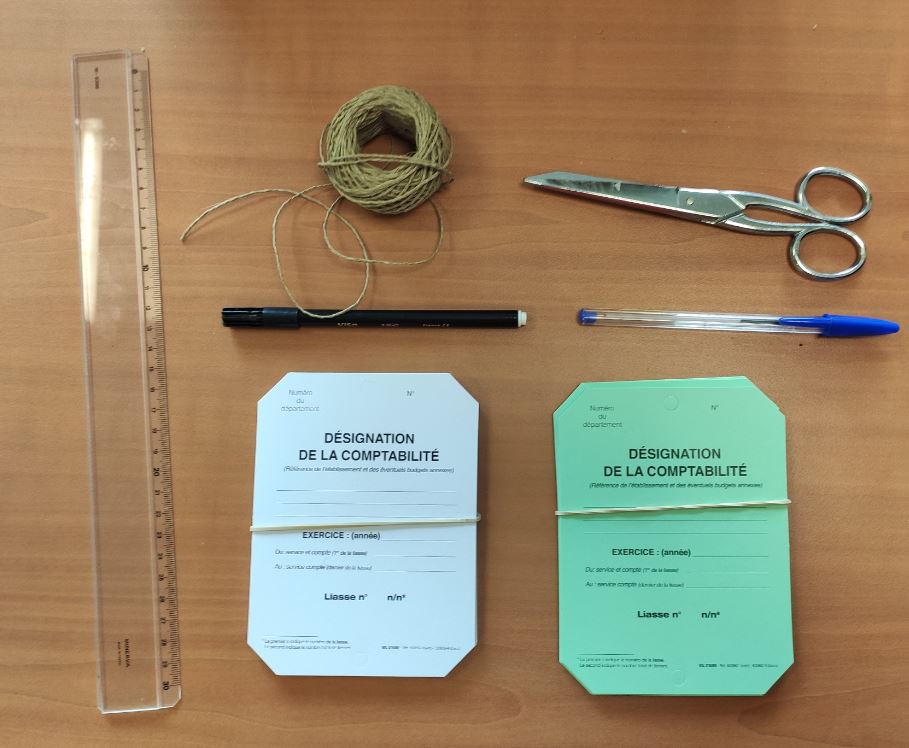

Matériel minimal

- les étiquettes vertes et blanches

- les circulaires annuelles sur le compte financier : rectorales et DDFiP

- la ficelle ‘sacrée’ : ficelle de sisal, épaisseur 2mm minimum [1]

- cartons Archiveco ou équivalent

- une paire de ciseaux

- une balance (celle des labos si elle va jusque 3kg) et une règle

Organisation :

Avoir à disposition au minimum une table pour la vérification, une salle pour la mise en carton et veiller à ce que la/les personne/s chargé/e/s de cette vérification et de la préparation ne soient pas dérangées.

Prévoir une feuille par établissement pour lister les anomalies repérées ; prenez une feuille de couleur pour ne pas la perdre au milieu de toute la paperasse environnante.

1. Édition des feuillets budgétaires

Demander l’édition, dans le module compte financier de GFC, l’édition des feuillets budgétaires par compte : mandats, ordres de reversements, ordres de recettes, réductions de recettes et ordres de paiement en format A3 en paysage, l’idée étant d’avoir un feuillet qui serve également de chemise d’emballage d’emballage.

Si l’édition très pratique en A3 en forme de sous-chemise n’est pas possible, les feuillets sont édités en A4 et seront collés ou agrafés sur des sous-chemises.

2. Récupération des pièces

Sortir les pièces de leur classement annuel si ce n’est pas encore fait : service par service, compte par compte.

3. Vérification et pointage par compte

- prendre le feuillet budgétaire correspondant au compte

- ligne par ligne vérifier que les pièces citées sur le feuillet budgétaire sont présentes

- vérifier qu’elles correspondent bien aux éléments du feuillet budgétaire : numéros de bordereau et de mandat et nombre de pièces

- mettre un post-it à l’emplacement où une pièce manque, et ajouter une référence dans la liste des anomalies repérées.

- pour les plus pointilleux : vérifier la présence du tampon et de la signature sur les documents

- faire les corrections du nombre de PJ si nécessaire au crayon à papier sur la pièce

- corriger le feuillet budgétaire si nécessaire (le plus simple : en direct sur l’écran), attention une correction sur le feuillet du compte ‘remonte’ au niveau du service

- une fois toutes les pièces du compte vérifiées, modifier et rééditer le feuillet budgétaire si besoin

- classer les pièces dans l’ordre du feuillet budgétaire

4. Pour chaque service

- rassembler tous les feuillets budgétaires des comptes avec les pièces à l’intérieur (adapter pour le SRH et les comptes les plus volumineux pas plus de 10 cm et de 3 kg par sous-chemise : attention, quand on atteint les dix centimètres, sauf extraordinaire on dépasse quatre kilos !).

- pour celles/ceux qui le souhaitent mettre un élastique autour du feuillet et des pièces du service pour maintenir les documents.

- classer les feuillets budgétaires dans l’ordre de leur numérotation puis dans l’ordre qui convient pour la mise en carton, classiquement : AP/VE/ALO/SRH/SBN et OP. Puis dans chaque service : Mandats/ordres de reversements/OR/AOR.

6. Les pièces générales

- Les actes d’adoption du COFI et d’affectation du résultat

- L’édition complète du COFI avec les pièces complémentaires (stocks, logements, provisions etc)

- Budget et DBM

- Bordereaux : mandats/ordres de reversements/ordres de recettes/AOR et ordres de paiements.

7. L’emballage final

Quand tout est terminé, vérifications et régularisations, pour tous les EPLE de l’agence comptable, prévoir une salle libre avec des tables les unes contre les autres.

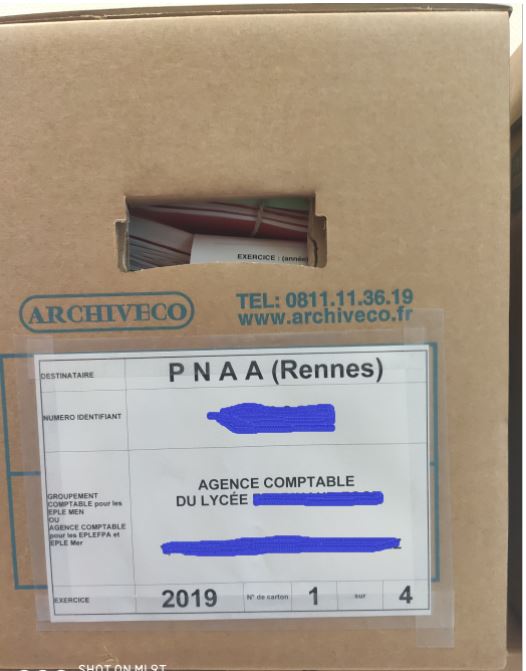

Prévoir deux séries de cartons : ceux pour l’archiviste et ceux pour la CRC ou le PNAA.

- installer tous les paquets d’originaux ainsi constitués dans l’ordre des services et celui indiqué dans les notes ou circulaires de l’année.

- constituer les liasses en ‘jouant’ avec les paquets de feuillets budgétaires : le but étant de se rapprocher des 10cm/3kg maximum sans les dépasser

- remplir une feuille de suivi en indiquant pour chaque EPLE le nombre de liasses (cf doc joint)

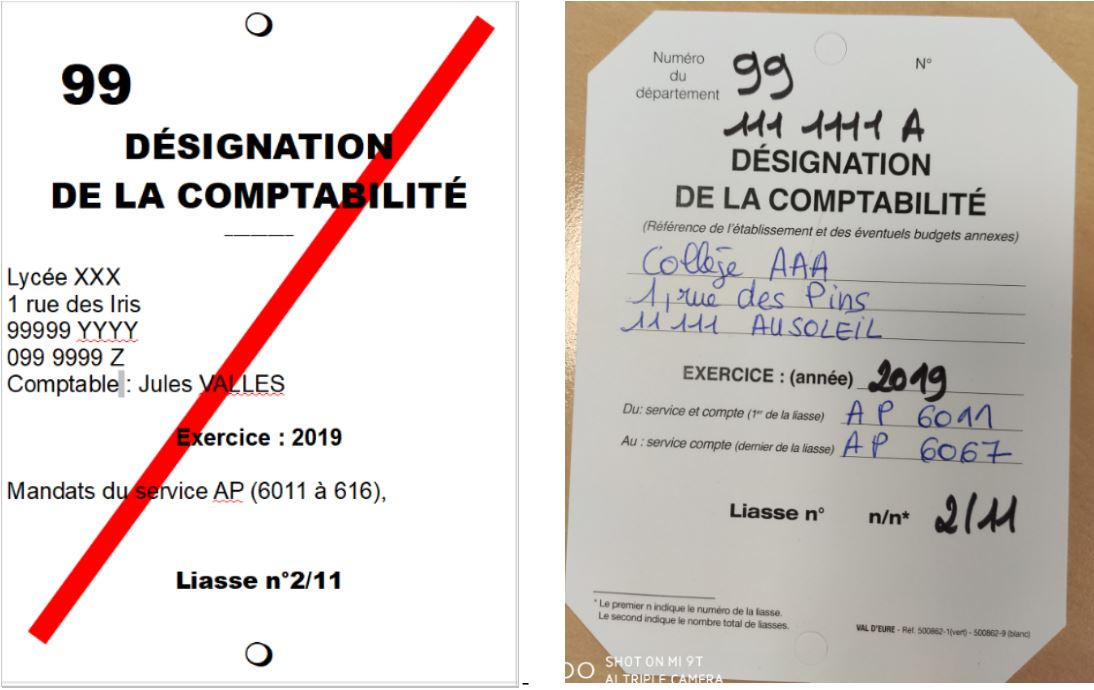

- principe : une série par EPLE en indiquant sur chaque étiquette les pièces qui composent la liasse

- préparer les étiquettes et les compléter : cf exemples ci-dessous et fichier joint très aimablement partagé par un collègue aux grandes oreilles qui sévit dans la Zone ;-)

- ensuite visionner (pour les néophytes et mêmes les autres) la technique de ficelage des liasses sur le site, geste mémorable qui ne sera bientôt qu’un souvenir, ou demander une démonstration à un ancien ou une ancienne de l’agence comptable

- emballer chaque paquet avec la ficelle en insérant l’étiquette pour qu’elle soit visible sur la tranche de la liasse

- préparer les cartons avec les étiquettes dont le modèle est transmis par le rectorat en veillant à respecter le principe des deux séries de cartons : archiviste et PNAA.

- déposer les paquets dans chaque carton

- fermer les cartons … et voilà le travail :

– préparer le bordereau de remise à la DDFiP cf fichier ci-dessus, le tamponner et du geste auguste de l’agent comptable le signer ;-) ...

6. Dépôt DDFiP

C’est le plus simple, il suffit de prendre rendez vous en annonçant le nombre de cartons et de conserver soigneusement le récépissé qui vous sera remis. Ensuite un pot de remerciement pour celles et ceux qui ont participé à ce grand œuvre ne sera pas de trop pour les récompenser de ce travail !

[1] S’achète en magasins de bricolage, une vingtaine d’euros la boule de 300 mètres qui permet d’emballer 50 cofis

Messages

1. Vérification et préparation du compte financier… en attendant Op@le, 19 mai 2021, 16:47

Petite interrogation...

Mon agent comptable demande aux établissements rattachés de vérifier l’ensemble des pièces, originaux et doubles... N’est-ce pas de la responsabilité du comptable ? Au moins pour les originaux ?

Merci !

1. Vérification et préparation du compte financier… en attendant Op@le, 20 mai 2021, 16:28, par L’intendant zonard

Très clairement, c’est le souci du comptable, que les PJ soient correctes. Pour ce qui me concerne, je ne vais certainement pas demander à la personne qui a peut-être déjà fait une bêtise de vérifier son propre travail !

Concrètement, c’est au moment de l’admission de l’ordonnancement que le comptable doit faire son contrôle, et bien SVP ! Ensuite, il n’a qu’à correctement ranger ses affaires chez lui. Dans mon agence, l’ultime vérification des PJ pour les mettre dans les caisses du cofi ne prend que très peu de temps, juste celui de s’assurer que les liasses sont là. Mais si elles sont là, elles sont forcément bonnes, puisque les ordonnancements ont été admis !

Enfin, un agent comptable n’a nul pouvoir de demander du travail à un fonctionnaire en-dehors de son établissement d’affectation. Je suis hostile à ce droit de cuissage sordide qui consiste à humilier un attaché gestionnaire en le faisant ranger du papier dans des armoires dans le bureau d’un autre.

Mais le pouvoir de nuisance des uns et des autres étant ce qu’il est...